La position technique de l’or semble très positive en cas de hausse des prix. Mais l’analyse technique doit s’appuyer sur les fondamentaux.

Dans une large mesure, les fondamentaux sont dans l’œil du spectateur, dont les opinions dans n’importe quelle situation peuvent varier du positif au négatif et tout le reste. Mais même pour les optimistes économiques, des nuages s’accumulent à l’horizon, susceptibles de continuer à saper les perspectives économiques mondiales, le dollar et la valeur de toutes les actifs financiers. Les monnaies fiduciaires sont déclassées par rapport à l’argent réel, qui est l’or.

L’opinion actuelle est que l’inflation est un problème en diminution et que la flambée des taux d’intérêt est terminée. Dans cet article, je souligne les erreurs des anticipations d’inflation et l’erreur de croire que le contrôle des taux d’intérêt est la solution.

Il s’ensuit donc que les pièges de la dette du G7 constituent un problème plus grave qu’on ne le pense généralement. En outre, la Chine et la Russie sont conscientes de l’impact probable des événements actuels sur les monnaies du G7, et c’est pourquoi elles ont accumulé des réserves d’or cachées.

En bref, nous sommes confrontés à une transition entre une monnaie fiduciaire défaillante et des monnaies émergentes adossées à l’or, ce qui pourrait expliquer pourquoi la position technique de l’or semble si positive.

Si vous êtes un chartiste, vous jugerez la position actuelle du marché de l’or comme étant très haussière. Les moyennes mobiles étroitement suivies dans le graphique ci-dessus sont dans une séquence haussière, à la fois en hausse et sur 55 jours tournant fortement à la hausse. La baisse actuelle du prix de l’or devrait trouver un solide soutien à son niveau actuel, qui se situe entre 1 910 et 1 923 dollars. Un adepte de la théorie des vagues d'Elliot pourrait dire que l'interprétation la plus probable est qu'il y a eu une consolidation plate en trois étapes commençant en août 2020 et s'achevant en novembre 2022, durant un peu plus de 13 mois, ce qui est un nombre de Fibonacci. Le mouvement qui s’ensuit marque le début d’un nouveau marché haussier.

Malgré la nature rétrospective de l’analyse technique, l’argument haussier est convaincant, en particulier dans le contexte de tensions accrues au Moyen-Orient et d’une récession mondiale imminente. Le fait est qu’à l’approche d’une récession, les finances publiques du G7 (à la seule exception de celle de l’Allemagne) sont déjà embourbées dans le piège de la dette, ce qui risque de conduire à une série de crises de financement. Ces crises de financement font inévitablement grimper les rendements obligataires et détournent les capitaux d’investissement des acteurs du secteur privé vers la dette publique, aggravant ainsi les perspectives économiques. Et comme les recettes publiques dépendent d’une activité économique rentable, la compression des financements finit par miner les finances publiques.

Il s’agit d’une situation qui fait écho aux années 1970, lorsque l’instabilité monétaire a conduit l’or à passer du niveau de 35 dollars précédemment établi par Bretton Woods à 850 dollars le 21 janvier 1980. Dans le même temps, le taux effectif des fonds fédéraux est passé d’un minimum de 3,3 % en février. 1972 jusqu'à un sommet de 13,8 % lorsque l'or a culminé, pour atteindre plus de 19 % l'année suivante. Aujourd’hui, l’idée selon laquelle l’or et les taux d’intérêt peuvent augmenter simultanément est rejetée par l’establishment bancaire et d’investissement. Pourtant, depuis août 2020, le taux effectif des fonds fédéraux est passé de zéro à 5,33 % actuellement et le prix de l’or en dollars est resté à peu près inchangé – ce qui est loin d’être la corrélation négative soutenue par l’establishment.

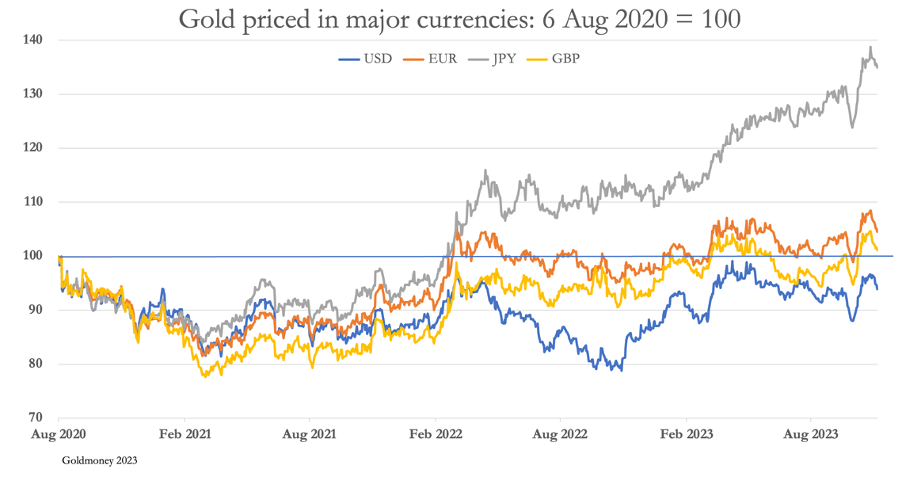

En raison de la force relative du dollar, évalué dans d’autres devises, l’or est désormais plus élevé qu’il ne l’était lors de son premier sommet le 6 août 2020, illustré dans le graphique ci-dessous.

Dans le cas du yen japonais, il est 35 % plus élevé, 4 % plus élevé en euros et 1 % plus élevé en livre sterling, tandis qu’en dollars, il est 6 % plus bas. Le yen a été particulièrement faible, en raison de la politique monétaire de la Banque du Japon qui maintient son taux de dépôt négatif.

Alors qu’il est largement reconnu que l’économie mondiale est confrontée à un ralentissement économique, il existe également une idée fausse quant aux conséquences sur les prix à la consommation. On suppose qu’une récession réduit la demande, entraînant une surabondance de biens et donc une baisse des prix. Cela étant, ils affirment qu’avec l’amélioration de leur pouvoir d’achat, les monnaies pourraient se renforcer par rapport à l’or. Cette idée fausse remonte au début des années 1930, lorsque les biens étaient effectivement évalués en or parce que le dollar y était lié à 20,67 dollars l’once. Le fait que le dollar ait été dévalué de 40 % par le président Roosevelt en 1934 confirme que la force monétaire résidait dans l’or et non dans la monnaie dollar. Et dans les années 1970, lorsque le dollar et toutes les autres monnaies ont été détachés de l’or, les récessions se sont accompagnées d’une escalade des taux d’inflation des prix à la consommation.

Ces questions et d’autres doivent être abordées afin de comprendre pourquoi le graphique de l’or semble si positif et ce que cela implique.

Pourquoi les prix à la consommation ont chuté pendant la dépression

Comme mentionné ci-dessus, le début des années 1930 a été marqué par une baisse significative des prix à la consommation. Entre décembre 1929 et juin 1932, on estime que l'indice des prix à la consommation de tous les articles a diminué de 8,3 %, l'alimentation étant la plus touchée, en baisse de 13 %. Cela fait écho à la baisse du niveau général des prix lors de la crise des années 1920-1922, lorsque l'IPC a diminué de 9,7 %.

Sur la base de cette expérience, les économistes de la fin des années 1930 ont conclu qu’en période de récession, les prix baisseraient toujours et que la loi de Say, qui constituait la base de l’économie classique, était incorrecte. Certes, certains éléments semblent échapper aux restrictions de la loi de Say, comme les prix des matières premières et des matières premières dont la demande diminue en période de récession. Mais même cela suppose que la production de matières premières ne soit pas réduite en réponse à une baisse de la demande, ce qui n’est généralement pas le cas. Essentiellement, les inadéquations entre l’offre et la demande ne sont qu’une question de timing.

Au cours des dépressions du début des années 1920 et du début des années 1930, les prix des denrées alimentaires ont été encore plus fragilisés par la mécanisation rapide de l'agriculture qui a stimulé la production. Mais comme ce fut le cas lors de la crise des années 1920-1922, les difficultés économiques du début des années 1930 furent l’élimination de l’excès de crédit généré lors du précédent boom du crédit.

L’intérêt de la loi de Say est qu’elle postule que nous produisons pour consommer. Il ne peut donc y avoir de récession générale car la production diminuera avec la consommation. On peut aller plus loin et affirmer qu'en dehors du déstockage (qui aujourd'hui a été minimisé avec la gestion des stocks en flux tendu), les salariés perdront d'abord leur emploi avant de réduire leur consommation.

Dans son désir de promouvoir l’intervention étatique, Keynes a dû rejeter la loi de Say, ce qu’il a fait pour des raisons fallacieuses :

« Ainsi, la loi de Say selon laquelle le prix de demande global de la production dans son ensemble est égal à son prix d’offre global pour tous les volumes de production, équivaut à la proposition selon laquelle il n’y a aucun obstacle au plein emploi. Si, cependant, ce n’est pas la véritable loi reliant les fonctions de demande et d’offre globales, il reste un chapitre d’une importance vitale de la théorie économique qui reste à écrire et sans lequel toutes les discussions concernant le volume de l’emploi global sont vaines.

Il s’agit d’une déformation délibérée d’une vérité évidente qui n’a jamais été conçue pour être plus qu’une généralisation, et certainement pas pour être justifiée dans une équation mathématique qui est en fait l’argument de Keynes. Mais aujourd'hui, la Théorie générale de Keynes est le vade-mecum des économistes mathématiques et les induit en erreur sur la relation entre la chute de l'activité commerciale et les prix.

Comme nous l'avons vu au début des années 1930, les prix ont effectivement chuté de 8 %. Les prix des produits agricoles ont diminué de 60 % entre 1929 et février 1933, ce qui est comparable à la baisse des prix des produits alimentaires dans l'IPC de 13 %, ce qui indique que les coûts de production alimentaire ont en fait augmenté, compensant ainsi la majeure partie de la baisse de la valeur des produits pour les agriculteurs. Les raisons de ces baisses sont expliquées plus en détail ci-dessous.

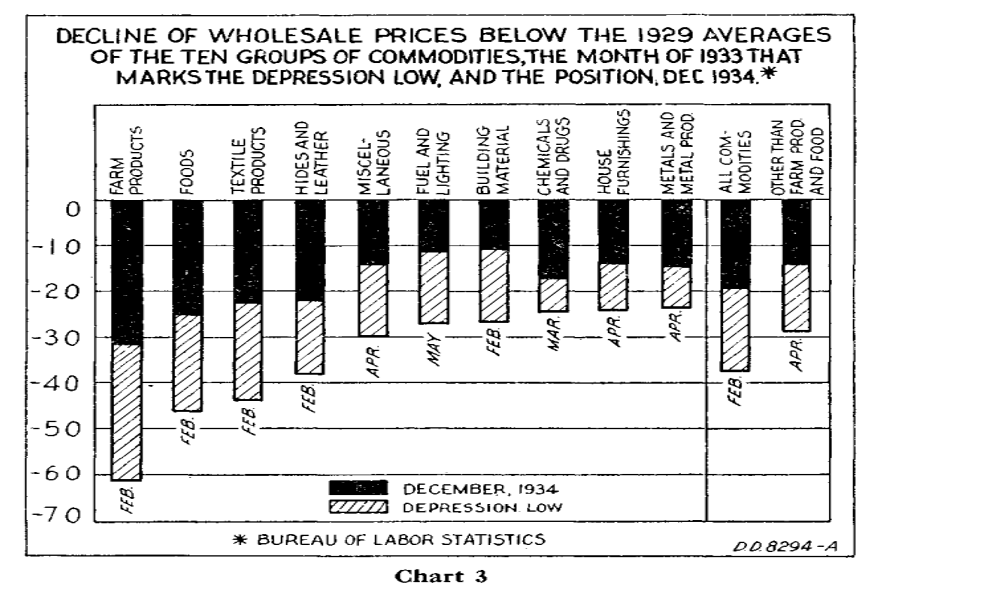

L'Enquête sur l'activité actuelle de février 1935 sur les prix de gros des matières premières a également noté ce qui suit :

« Une autre classification des séries du Bureau of Labor Statistics est donnée dans le graphique 3 [reproduit ci-dessous], montrant les 10 groupes de produits classés selon le degré de déclin dans les différents groupes. Comme le montre ce document, les prix de trois groupes, les métaux et produits métalliques, l'ameublement, et les produits chimiques et médicaments, ont baissé d'un peu moins de 25 pour cent à partir de 1929 jusqu'aux plus bas atteints au début de 1933, et les prix des matériaux de construction seulement un peu plus de 25 pour cent.

Il s’agit certes d’une baisse du niveau général des prix, mais pas aussi grave qu’on est amené à le supposer aujourd’hui. Et ils peuvent être facilement expliqués sans nier la loi de Say. En 1929-1932, il y eut le krach boursier, une série de paniques bancaires régionales en 1931 et 1932 et, en mars 1933, le système bancaire commercial s'effondra plus ou moins. Les dépôts à vue se sont contractés de 35 % entre 1929 et 1933. Au total, quelque 9 000 banques ont fait faillite et il n’y avait aucune assurance des dépôts.

À cette époque, le dollar était librement échangeable contre de l’or, de sorte que la contraction du crédit dans l’économie avait pour effet sur les prix une pénurie soudaine et généralisée d’or. De toute évidence, c’est cette rareté qui a fait baisser les prix. De plus, en tenant compte d’une contraction des dépôts de 35 %, les produits non alimentaires du graphique ci-dessus n’ont en moyenne pas baissé du tout (voir la dernière colonne – « Autres que les produits agricoles et alimentaires »).

La situation aujourd’hui est complètement différente. Les devises ne sont plus liées à l’or et sont librement gonflées par les banques centrales lorsque cela est jugé nécessaire. Le crédit bancaire se contracte, mais les quantités jusqu'à présent sont mineures. En cas de faillite bancaire, il existe des garanties de dépôt et nous pouvons être certains que plutôt que de faire faillite, les banques seront presque toujours secourues par leurs autorités respectives.

En bref, il n’y a aucune certitude quant au pouvoir d’achat futur des monnaies fiduciaires actuelles. Mais nous arrivons au cœur de la raison pour laquelle le niveau général des prix augmentera dans la récession imminente : au contraire, l’expansion future du crédit des banques centrales pour compenser une récession, les faillites bancaires potentielles et l’inévitable dénouement des mauvais investissements sont ensemble destinés à diluer le pouvoir d'achat de toutes les monnaies du G7, au point même de miner la confiance du public dans ces monnaies.

Cela nous amène au rôle des taux d’intérêt dans le contexte des devises. Comme nous l’avons vu en 1981, les taux des Fed Funds de plus de 19 % ont mis fin à la hausse du marché de l’or et ont conduit à une longue baisse des taux d’intérêt du dollar. Cela a fonctionné parce que les étrangers ont constaté un rendement positif à ces taux après avoir tenu compte de la perte anticipée de pouvoir d’achat futur en dollars. Ils porteront le même jugement aujourd’hui, sauf que leurs avoirs en dollars et leurs actifs en dollars dans le système financier américain, soit 33 000 milliards de dollars, sont encore plus élevés que le PIB américain. À cela, il faut ajouter le crédit offshore en dollars estimé par la Banque des règlements internationaux à 85 000 milliards de dollars supplémentaires, ainsi que 10 000 milliards de dollars supplémentaires pour les euro-obligations. Une éventuelle instabilité du pouvoir d’achat du dollar pourrait facilement conduire à une liquidation étrangère effrénée de ces quantités massives.

Il ne peut y avoir qu’une seule conclusion : malgré l’optimisme actuel des marchés financiers, les prix continueront d’augmenter bien au-dessus du taux de 2 % imposé par les banques centrales et les taux d’intérêt augmenteront avec eux. Et si les années 1970 s’avèrent être un précédent pour les années 2020, on peut s’attendre à des taux d’intérêt bien plus élevés dans les années à venir.

La futilité de la gestion économique par les taux d’intérêt

Pour tenter de contenir l’inflation, les banques centrales ont augmenté les taux d’intérêt, détruisant ainsi tous les modèles gouvernementaux, bancaires et commerciaux. Les problèmes causés sont évidents pour tout le monde, jusqu’aux petits propriétaires confrontés à des remboursements hypothécaires plus élevés et à des dettes de carte de crédit. Naturellement, il y a une réaction négative de la part des monétaristes mécaniques et d’autres qui estiment que les autorités sont allées trop loin. Dans leur recherche de stabilité des prix, les économistes traditionnels tentent désormais de déterminer le taux d’intérêt naturel, qu’ils appellent aujourd’hui r*. Il ne sera pas surprenant que la réponse qu’ils proposent soit que ce montant devrait être inférieur.

Le concept trouve son origine dans l'analyse de Knut Wicksell, qui expliquait en 1998 qu'un taux d'intérêt naturel représentait le taux d'intérêt sur les prêts qui s'équilibre par rapport aux prix des matières premières, sans les augmenter ni les diminuer. Ses conclusions sont arrivées à une époque où les étalons-or étaient omniprésents et s’appliquaient aux systèmes monétaires où le crédit sous forme de monnaie était considéré de manière crédible comme un substitut à l’or.

Il convient de noter que le concept ne s’appliquait pas uniquement au pouvoir d’achat de l’or, qui était déterminé comme une moyenne internationale pleinement objective, mais au crédit remboursable en or majoré des intérêts dans un contexte national. C’était le taux d’intérêt déterminé au niveau national, remboursable en or, qui faisait la différence entre la valeur de l’or dans un centre et dans un autre, l’arbitrage garantissant que les prix ne s’écartaient pas de manière significative de leur norme internationale.

Comme indiqué ci-dessus, la proposition de Wicksell a été faite à une époque d’étalon-or universel. Il a décrit le taux d’intérêt naturel nécessaire pour aligner la relation intérieure entre l’or et les matières premières sur la valeur moyenne internationale du pouvoir d’achat de l’or. Cependant, la situation des monnaies fiduciaires instables est totalement différente, un fait ignoré par les économistes qui estiment que les relations entre les monnaies fiduciaires et les matières premières ne sont pas différentes de celles de l’or.

Mais r* est entièrement théorique et ne peut être défini. Pour cette raison, même les responsables de la Fed ne sont pas d’accord, la Fed de New York l’estimant à 1,13 % et la Fed de Richmond à 2,2 %. Mais toutes ces manipulations de chiffres théoriques, comme ce fut le cas avec la règle de Taylor, étroitement associée, ne sont pas pertinentes et vont à l’encontre des preuves empiriques. Même avant Wicksell, le recours aux taux d’intérêt pour stabiliser la demande de matières premières, ce qui peut également s’étendre à d’autres intrants de production, conduisait à d’énormes problèmes. La gestion des taux d’intérêt a toujours visé un mauvais objectif. Une illustration de ce point important s’impose.

En 1799, il y a eu une crise financière à Hambourg qui a poussé le taux d'escompte à 15 % (l'équivalent d'un taux d'intérêt de plus de 17,5 %), attirant l'or de la Banque d'Angleterre. En effet, les commerçants pouvaient échanger des livres sterling contre de l'or à la Banque, en renonçant à un rendement d'intérêts de quelques pour cent seulement sur la livre sterling, et les expédier à Hambourg où ils gagneraient un rendement supplémentaire grâce à la réduction. Après les périls et les coûts d'expédition, un commerçant réaliserait un bénéfice net de plus de dix pour cent, échangeable contre de l'or.

À l’époque, cet arbitrage était peu compris par les autorités qui ont élaboré le droit bancaire, et elles ont commis la même erreur dans le Bank Charter Act de 1844. Par conséquent, il y a eu trois échecs en 1847, 1857 et 1866 lorsque la Banque d’Angleterre a dû suspendre ses obligations de change d’or en vertu de sa charte. La racine de tous ces échecs, y compris la ruée sur les réserves d’or en 1799, était que la Banque gérait les taux d’intérêt en tenant compte des facteurs économiques et non du niveau des réserves monétaires. Dans les objectifs conflictuels de la fixation des taux d’intérêt entre la satisfaction monétaire et la stabilité économique intérieure, le mauvais choix a toujours été fait.

Aujourd’hui, les réserves d’or ne sont pas en cause, remplacées par un régime monétaire instable. Cela conduit les autorités à un nouveau dilemme : chaque banque centrale doit-elle utiliser les taux d’intérêt pour stabiliser sa monnaie par rapport au dollar, ou doit-elle les utiliser pour stabiliser sa monnaie par rapport aux matières premières, comme l’exige la théorie wicksellienne ? De toute évidence, ils sont tenus de suivre le cours du dollar. Et si le dollar remplace la relique barbare, l’objectif de taux d’intérêt pour le dollar doit certainement être celui qui s’équilibre par rapport aux prix des matières premières, sans les augmenter ni les baisser.

On pourrait penser qu’en se concentrant sur les prix à la consommation, c’est effectivement l’objectif de taux d’intérêt de la Fed. Débattre des théories wickselliennes et du r* suppose que le dollar est le nouvel or et que, même si les autres monnaies devraient plutôt gérer leurs taux d’intérêt en fonction du taux de change du dollar, l’objectif de la Fed est d’atteindre cette stabilité wicksellienne. Mais cela laisse la Fed confrontée au problème que personne ne peut s’entendre sur ce que devrait être le r* théorique, et encore moins sur ce qu’il devrait être à l’avenir. Et personne dans l’establishment monétaire et du crédit ne semble comprendre que la théorie de Wicksell se situe entre une marchandise qui se trouve être universellement acceptée comme monnaie physique sans risque de contrepartie dans un contexte national et toutes les autres marchandises. Ce n’est pas la même chose que la relation entre les matières premières en général et le crédit détaché, ce que représente une monnaie fiduciaire, dont la valeur future n’est pas du tout liée aux matières premières mais à la confiance du marché dans les politiques monétaires et fiscales futures.

Dans le cadre d’un étalon-or et sans l’intervention de la banque centrale, la théorie wicksellienne a sans aucun doute un sens. Mais même dans ce cas, la situation est dynamique, avec des événements ailleurs influençant les résultats en matière de taux d’intérêt, comme l’a illustré l’expérience de 1799 à Hambourg. Le concept r* ne peut être déterminé que par les marchés et les événements, et cela est encore plus vrai dans le cas des monnaies fiduciaires instables, dont la valeur par rapport à l'or et donc la valeur générale des matières premières est complètement subjective. Si l’on devait estimer le dollar actuel r*, il serait supérieur à 4,5 % (le rendement actuel de l’indice de référence du Trésor américain à 10 ans), et non à 1,13 % estimé par la Fed de New York. Au lieu de cela, les responsables de la Fed prennent avec optimisme les anticipations de taux d’intérêt comme base pour déterminer r*, qu’ils fixent eux-mêmes en indiquant leurs attentes futures en matière de taux d’intérêt.

Par conséquent, nous pouvons voir que les erreurs de la politique de crédit américaine concernant l’avenir du dollar se situent au niveau le plus fondamental. Et comme toutes les autres monnaies dépendent du dollar pour leurs valeurs relatives, elles sont liées à l’échec ultime du dollar. Et il ne s’agit pas seulement de la politique monétaire américaine : la perspective d’une montée en flèche des déficits budgétaires américains, dégradant le dollar, se répercute également sur la dépréciation de toutes les autres monnaies.

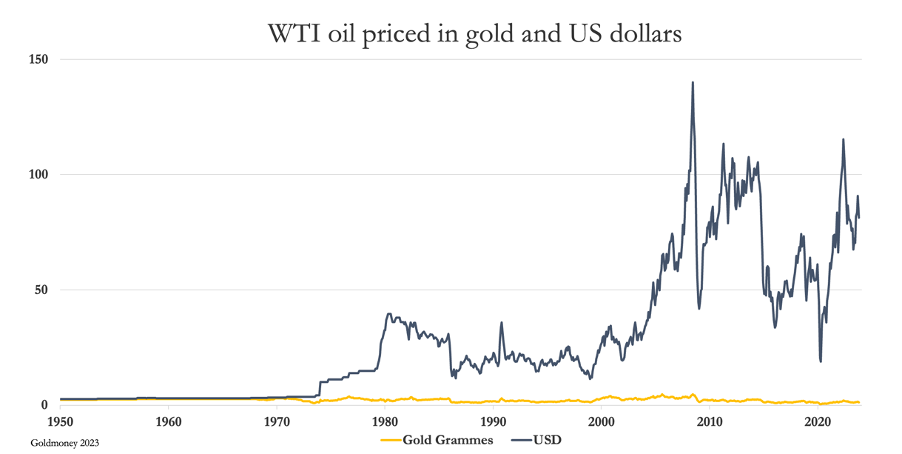

Même à ce jour, la relation entre l’or et les matières premières est restée stable, comme le montre clairement le graphique ci-dessous de l’unité énergétique la plus fondamentale, le pétrole, évalué à la fois en dollars et en or. Ce n’est pas le cas du dollar.

J'ai réalisé des graphiques similaires pour d'autres produits et j'ai constaté que la même chose s'applique. Si l’on ajoute à cela l’érosion du pouvoir d’achat du dollar depuis la suspension des accords de Bretton Woods en 1971, on constate que c’est l’or qui conserve son rôle international de monnaie et non le dollar, dont le pouvoir d’achat est à la fois volatil et s’érode rapidement. C’est une soumission à la propagande étatiste de la part des économistes que de soutenir que l’or n’est plus de la monnaie, remplacé par le dollar.

L'approche erronée des autorités monétaires américaines en matière de taux d'intérêt, conjuguée à la montée en flèche des déficits budgétaires du gouvernement américain, confirme la conclusion technique du titre de cet article : que le pouvoir d'achat du dollar et de toutes les autres monnaies fiduciaires continuera de baisser, ce qui se reflète dans des prix plus élevés y étaient mesurés pour l'or.

Financer les déficits budgétaires

L’un des problèmes rencontrés dans les années 1970 était la réticence des étrangers à financer les déficits budgétaires de l’État à des taux d’intérêt bas. Cela a frappé particulièrement durement le Royaume-Uni, où un gouvernement de gauche s’était engagé à détruire les richesses personnelles et à accuser des déficits budgétaires.

À cette époque, les États-Unis étaient dans une bien meilleure position. Entre 1971 et 1980, la somme des déficits budgétaires du gouvernement américain sur dix ans s’élevait à 421 823 millions de dollars, soit 15 % du PIB des années 1980. A l’inverse, le déficit budgétaire total des dix dernières années s’élève à 12 918 milliards de dollars, soit 47 % du PIB de 2023. En outre, la dette américaine par rapport au PIB en 1970 était de 34 %, alors qu'elle est aujourd'hui de 122 %. C’est le point de départ difficile pour que les déficits américains entrent en récession. Avec la perspective d'un financement continu et accéléré du déficit, la question se pose de savoir à quel niveau le ratio dette américaine/PIB va augmenter, et quelles seront les conséquences sur les taux d'emprunt nécessaires pour inciter les étrangers à recycler leurs balances commerciales en dollars dans les bons du Trésor américain alors qu'ils sont déjà élevés. fortement surexposé au crédit en dollars.

Parmi les pays du G7, les finances publiques américaines ne sont pas les pires. Le Japon arrive en tête de liste avec un ratio dette/PIB supérieur à 260 %, suivi de l'Italie avec 144 %. La position japonaise est particulièrement alarmante dans un contexte mondial. Actuellement, le déficit budgétaire du gouvernement, à 6,4 % du PIB, est estimé à 37 250 milliards d’euros. Une augmentation d’un pour cent du coût moyen d’emprunt ajoute 15 000 milliards d’euros au déficit. Il n’est guère surprenant que les Japonais résistent fortement à la hausse des rendements obligataires, sans parler de l’impact sur le bilan de la Banque du Japon, qui détient environ 53 % de toutes les obligations d’État.

La crise financière présumée du Japon est importante pour le reste du monde, en partie parce que les institutions japonaises ont investi sur d’autres marchés afin d’améliorer les rendements, et en partie parce que les taux à court terme négatifs constituent une source très attractive de financement par effet de levier sur d’autres marchés. Tant que cette situation persiste, non seulement il y aura des bénéfices à effet de levier à réaliser entre les différents marchés de bons du Trésor, mais il y aura un bonus substantiel provenant de la baisse du yen. Par conséquent, la hausse des taux d’intérêt du yen – désormais inévitable – non seulement plongera le Japon dans la crise, mais entraînera également une contraction significative des flux de crédit mondiaux.

Ces aspects des pièges de la dette du G7 ne sont qu’un aspect de l’équation. Ce ne sont pas seulement les déficits croissants qui déterminent les relations entre la dette et le PIB, mais aussi leurs conséquences sur le PIB lui-même. Le PIB est soutenu par les déficits publics ainsi que par les variations du niveau de l’encours du crédit des banques commerciales. Ces faits font du PIB un indicateur gravement corrompu de l’activité économique, permettant aux agences gouvernementales de promouvoir la croissance économique et de dissimuler les preuves d’un déclin de l’activité économique sous-jacente. D’autres statistiques gouvernementales, telles que les enquêtes sur l’emploi, sont notoirement inexactes et certains suspects sont habitués à dire tout sauf la vérité. Mais les meilleurs indicateurs sont peut-être ceux de la logistique, qui nous révèlent de multiples faillites dans l’industrie du camionnage aux États-Unis. Un autre indicateur est celui des recettes fiscales américaines, qui ont fortement diminué depuis le pic du deuxième trimestre 2022.

Les conséquences de nombreuses années de coûts d’emprunt ultra bon marché suivies d’une hausse substantielle des taux d’intérêt ne peuvent être niées. Non seulement ils ont plongé le système bancaire tout entier dans une crise mondiale, non seulement ils ont tendu des pièges d’endettement aux gouvernements dépensiers, non seulement ils ont miné la richesse des particuliers et des entreprises, mais ils ont également mis au jour des malinvestissements industriels massifs à l’échelle mondiale. Inévitablement, l’évolution des taux d’intérêt continuera à conduire à des faillites et à des faillites bancaires dans les années à venir, dont beaucoup nécessiteront le soutien de l’État par crainte d’un effondrement total du système de crédit mondial.

La suppression de ces distorsions est devenue inévitable, conduisant à une contraction du crédit dans le secteur privé, aggravée par les demandes de crédits supplémentaires des gouvernements. Ce redéploiement du crédit de l’activité économique réelle vers les finances publiques aggrave la situation en compromettant encore plus les recettes publiques. La baisse des recettes fiscales contribue à une montée en flèche des déficits. Ce transfert croissant de ressources économiques vers le financement des déficits publics incontrôlables se fera forcément au détriment de la dilution de la monnaie fiduciaire et d’une hausse des rendements obligataires.

À moins qu’on puisse l’arrêter, le résultat final sera un effondrement total du système de crédit en monnaie fiduciaire. La seule solution est de lier de manière crédible le crédit à l’or, en rendant le crédit échangeable contre des lingots et des pièces de monnaie à la demande. Mais comment y parvenir par des gouvernements dont les réserves d’or sont épuisées, et alors que peut-être jusqu’à un tiers d’entre elles sont comptées deux fois et n’existent donc pas ? Comment les gouvernements peuvent-ils inverser un siècle d’intervention progressiste ? Comment la classe politique peut-elle cesser de s’occuper des affaires de tous, alors qu’elle est élue pour cela ?

Sans aucun doute, c’est la compréhension précoce de ce résultat de plus en plus inévitable qui a persuadé les Chinois, puis les Russes, d’accumuler suffisamment d’or pour se protéger, eux et leurs populations, des folies de la gestion de la monnaie fiduciaire du G7.

Chine, Russie et BRICS+

Ne vous laissez pas tromper par les réserves officielles d’or de la Chine. La Chine a accumulé de l'or depuis la création de la Banque populaire en vertu du Règlement chinois sur le contrôle de l'or et de l'argent, en date du 1er juillet 1983. Pendant dix-neuf ans, la Chine a accumulé de l'or. a accumulé de l’or au cours d’un marché baissier prolongé alors que les banques suisses et d’autres ont abandonné l’or et vendu leurs avoirs en lingots pour leurs clients. Les banques centrales occidentales ont réduit leurs avoirs et loué de l’or sur le marché, pour ne jamais revenir. Ce n'est que lorsque la Banque populaire a accumulé suffisamment d'or qu'elle a finalement levé l'interdiction de la propriété personnelle, ouvrant la Bourse de l'or de Shanghai en 2002, faisant ensuite de la publicité pour encourager les gens à acquérir de l'or. Et pendant tout ce temps, la Chine a investi massivement dans la production minière et les capacités de raffinage, important d’énormes quantités de lingots d’Occident et de doré pour le raffinage. Depuis quarante ans maintenant, la Chine est un hôtel californien pour l'or, sans que pratiquement aucun lingot n'en sorte.

Pourquoi cette obsession ? Entre les stocks cachés et le secteur privé, j’estime qu’entre l’État et le peuple, la Chine aurait pu accumuler plus de 50 000 tonnes, ce qui représente environ 25 % de tout l’or extrait au cours de l’histoire. Cette habitude de l’or s’est répandue au-delà de la Chine jusqu’aux partenaires asiatiques de l’Organisation de coopération de Shanghai. Et tardivement, la Russie a commencé à suivre la même voie que la Chine à la suite des sanctions qui lui ont été imposées par l’Occident début 2022.

La Russie a tenté d’inscrire une monnaie de règlement commercial adossée à l’or à l’ordre du jour des BRICS lors du sommet de Johannesburg en août dernier. Il s'agit d'une décision qui semble avoir été soutenue par certains pays, vraisemblablement frustrés par les coûts dévastateurs pour leurs propres économies dus au manque de crédibilité de leur propre monnaie et au désir d'être payés pour leurs exportations à un prix meilleur que celui des autres membres des BRICS. monnaies.

La Chine et l’Inde n’étaient pas si enthousiastes. Les Chinois, impénétrables, adoptent une vision à long terme, laissant les Américains commettre toutes les erreurs de politique monétaire, contre lesquelles ils se sont finalement protégés en accumulant une grande partie des stocks mondiaux d’or en surface. La Chine ne souhaite pas être accusée d’avoir déstabilisé le dollar en participant à une démarche aussi radicale que de soutenir une monnaie officielle de substitution à l’or. De plus, il lui est préférable de payer les importations de matières premières dans sa propre monnaie fiduciaire plutôt que de payer en renminbi adossé à l’or.

L’Inde reste profondément keynésienne dans sa politique monétaire et l’augmentation de ses réserves d’or a été mineure par rapport à sa population et à son économie. Les Indiens ne sont pas des compagnons de route. Mais la Russie assumera la présidence des BRICS à partir de janvier, de sorte que ses propositions visant à intégrer l’or dans les accords commerciaux seront à nouveau diffusées.

Parmi les nouveaux membres des BRICS figurent l’Arabie saoudite et les Émirats arabes unis, qui préfèrent certainement les paiements liés à l’or pour leurs exportations de pétrole et de gaz aux monnaies fiduciaires nationales. Il est intéressant de noter que presque tous les membres, associés et partenaires de dialogue de l’Organisation de coopération de Shanghai ont assisté au sommet des BRICS de Johannesburg, suggérant fortement que les BRICS et l’OCS fusionneront.

Cela étant, nous pouvons nous attendre à ce que l’Iran et d’autres exportateurs de pétrole et de gaz se joignent à nous. Les arguments de la Russie en faveur d’une monnaie de règlement commercial adossée à l’or devraient à nouveau être avancés. En outre, la Russie elle-même bénéficierait énormément d’un soutien au rouble avec de l’or, ce qui lui permettrait de réduire les taux d’intérêt par rapport aux niveaux paralysants actuels.

Non seulement la Russie a accumulé les cinquièmes plus grandes réserves officielles d'or, soit 2 330 tonnes, mais elle peut également mobiliser les lingots détenus dans deux fonds publics, qui devraient totaliser 10 000 tonnes supplémentaires. En outre, la leçon de la façon dont Hambourg a vidé la Banque d’Angleterre de son or en 1799 en augmentant les taux d’intérêt à 17,5 % nous donne (ainsi qu’aux Russes dont les taux d’intérêt étaient presque à un niveau similaire) un indice sur la manière de renforcer ses réserves. un étalon-or encore plus, vidant les marchés de capitaux occidentaux de leur liquidité physique.

Conclusion : les fondamentaux de l'or semblent soutenir pleinement les arguments techniques présentés dans notre graphique principal.