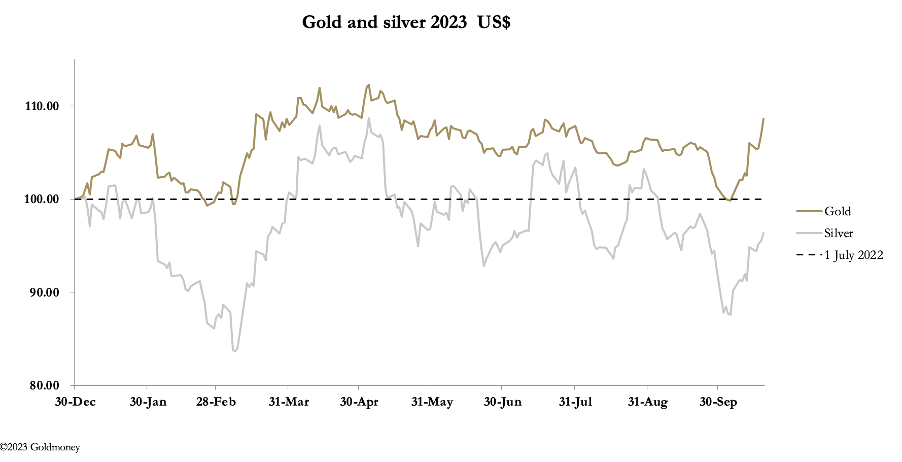

Cette semaine, la tendance plus ferme de l'or s'est poursuivie alors que les marchés prenaient conscience de la gravité de la détérioration de la situation au Moyen-Orient.

Dans les échanges européens de ce matin, l'or s'échangeait à 1 979 dollars, en hausse de 46 dollars par rapport à la clôture de vendredi dernier et de 160 dollars par rapport au plus bas du 6 octobre. L'argent a été moins réactif à 22,95 $, en hausse d'un modeste 25 cents par rapport à la clôture de vendredi dernier.

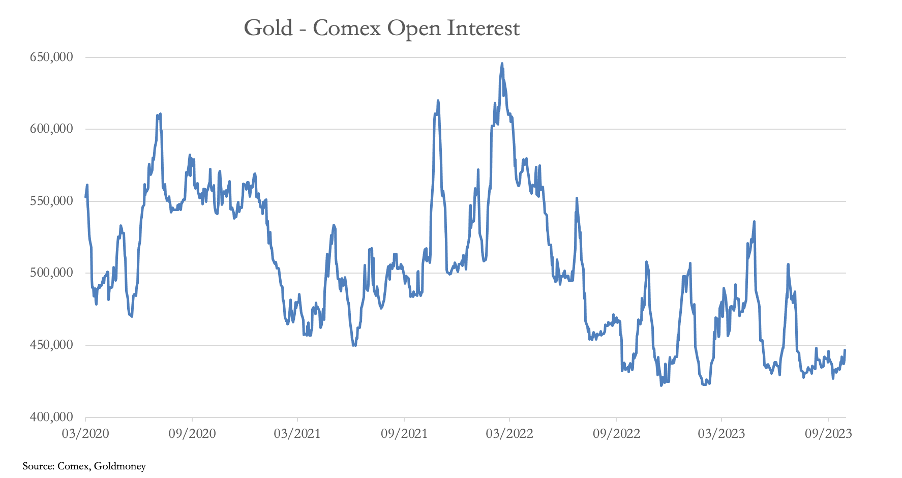

L’intérêt ouvert pour l’or reste remarquablement faible, comme le montre notre prochain graphique.

C'est probablement le graphique le plus haussier que nous puissions montrer. Cela illustre le très faible niveau d’intérêt spéculatif et de couverture pour l’or, dont on peut s’attendre à ce que ces deux phénomènes augmentent sensiblement à mesure que le conflit en Israël évolue. Bien entendu, le pétrole est au cœur du problème. Toute tentative d’intervention des États-Unis et de leurs alliés de l’OTAN augmente la probabilité que l’Iran ferme Ormuz à un moment où les réserves pétrolières occidentales sont épuisées. Et selon StanChart, la demande de pétrole dépasse désormais les niveaux d’avant la pandémie de Covid.

La hausse des prix du pétrole et des distillats est également encouragée par l’OPEP+, menée par la Russie, les Saoudiens et l’Iran. Les conséquences pour les marchés financiers occidentaux et leurs monnaies sont que l’inflation, les taux d’intérêt et les rendements obligataires resteront élevés plus longtemps. Et cette réalité commence à faire monter les rendements obligataires mondiaux, le bon du Trésor américain à 10 ans testant déjà le niveau de rendement de 5 %.

Il est intéressant de noter que les gestionnaires de fonds institutionnels et les spéculateurs découvrent désormais que la hausse des taux d’intérêt et des rendements obligataires ne supprime pas l’or, car son prix a augmenté en même temps que les rendements obligataires. Cela explique probablement le faible niveau d'intérêt ouvert sur le Comex, les spéculateurs étant empêchés de prendre position à cause de ce phénomène. Mais il viendra forcément un moment où ils réintégreront des positions longues, en raison des effets déstabilisateurs de la hausse des rendements obligataires et de la baisse de la valeur des actifs sur le système bancaire et les finances publiques.

Ces conditions sont particulièrement pernicieuses pour les déficits du gouvernement américain. Le gouvernement américain devra financer un déficit budgétaire croissant à un moment où la Chine et le Japon vendent leurs bons du Trésor américain, et quelque 7 600 milliards de dollars de bons du Trésor devront être refinancés l'année prochaine avant qu'un déficit probablement supérieur à 3 000 milliards de dollars pour l'exercice en cours ne se produise. doivent être financés. À ce déficit s’ajoute un montant probable d’intérêts sur la dette d’environ 1 500 milliards de dollars, soit une augmentation de 60 % par rapport à l’exercice qui vient de se terminer.

En bref, le Trésor américain est pris au piège de la dette, ce qui ne peut que conduire les étrangers à rejeter les bons du Trésor américain et le dollar lui-même. La seule raison pour laquelle le dollar n’a pas baissé sur les marchés étrangers est l’absence d’une alternative monétaire attrayante. Le système de l’euro est en faillite, avec presque toutes les banques centrales nationales en situation de fonds propres négatifs et les grandes banques commerciales notées avec de fortes décotes par rapport à leur valeur comptable. L'Italie entre également dans sa propre crise de la dette, avec des déficits budgétaires atteignant 8 % l'année dernière et des ratios dette publique/PIB dépassant 140 %. Pendant ce temps, la Banque du Japon, en grave faillite, a de plus en plus de mal à faire baisser les rendements obligataires et à soutenir le yen.

Les problèmes sont mondiaux. Et l’or en est la preuve. Le graphique semble certainement haussier.