Vous pouvez détenir de l’or et de l’argent physiques dans un IRA, et cela présente certains avantages.

Historiquement, les IRA avec une allocation aux métaux précieux obtiennent de meilleurs résultats que les IRA sans exposition à l’argent ou à l’or. Il existe également des avantages fiscaux lorsque vous contribuez à un IRA.

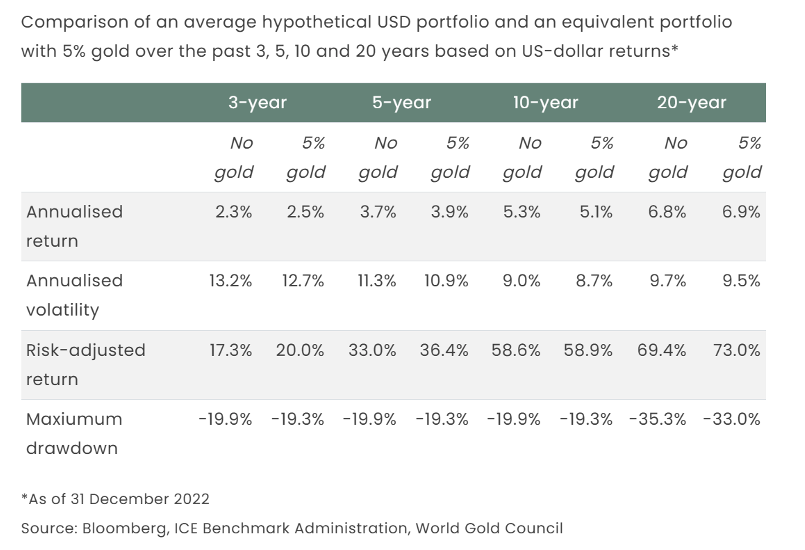

Selon une étude du World Gold Council, une allocation stratégique à l’or peut générer des rendements à long terme plus élevés et une volatilité globale du portefeuille plus faible.

Selon le WGC, les impacts favorables de l’inclusion de l’or dans un IRA sont dus à sa liquidité et à son comportement de performance unique qui est motivé à la fois par les investissements et par la demande des consommateurs.

La « double nature » de l’or en tant qu’actif d’investissement et bien de consommation fait de l’or un excellent complément à un portefeuille diversifié et offre des rendements à long terme dans des environnements économiques bons et mauvais.

Or papier ou or physique ?

La plupart des dépositaires peuvent allouer des ETF sur l’or dans un IRA.

Les ETF sont adossés à de l'or physique détenu par l'émetteur et se négocient sur le marché comme les actions. Ils sont parfois appelés « or papier ». Un ETF permet aux investisseurs de jouer sur l’or sans avoir à acheter des onces complètes d’or au prix au comptant. Étant donné que leur achat n'est qu'un numéro dans un ordinateur, ils peuvent échanger leur investissement contre une autre action ou en espèces à peu près quand ils le souhaitent, même plusieurs fois le même jour. De nombreux investisseurs spéculatifs apprécient cette liquidité.

Il existe de bonnes raisons d'investir dans les ETF, mais ils ne remplacent pas la possession de métal physique . Dans une stratégie d’investissement globale, SchiffGold recommande d’acheter d’abord des lingots d’or.

Heureusement, vous pouvez également détenir de l’or physique dans un IRA.

Malheureusement, la plupart des IRA traditionnels et des régimes de retraite parrainés par l'employeur – 401(k), TSP, SIMPLE IRA – sont limités par leur dépositaire ou le preneur d'assurance de l'entreprise. Ces limitations ne permettent pas la propriété physique de l'or et de l'argent et n'offrent généralement que des alternatives aux métaux précieux via des dérivés financiers, notamment des ETF et des contrats à terme.

Avec ces limitations, vous devrez peut-être ouvrir un IRA autogéré afin d'inclure de l'or physique. Vous pouvez également transférer un IRA existant dans un compte autogéré.

Avec le bon dépositaire, on peut simplement acheter des pièces et des lingots d’or/d’argent au sein de son propre IRA. Cela élimine pratiquement tous les risques liés aux tiers. Les métaux précieux détenus dans un « IRA de métaux précieux physiques » sont répartis à 100 % dans un coffre-fort au choix du client et peuvent être séparés des autres comptes. Les lingots et pièces physiques sont conservés au nom du client et sont sous le contrôle exclusif du client.

Un « IRA de métaux précieux physiques » est un terme non officiel utilisé pour décrire un compte de retraite individuel détenant de l'or, de l'argent, du platine ou du palladium sous forme de lingots ou de pièces physiques. D'un point de vue juridique, ce n'est pas différent de tout autre IRA. En fait, il n’y a rien dans le code IRS définissant un IRA pour métaux précieux. La seule différence est que le dépositaire maintient l’infrastructure pour inclure les métaux précieux physiques.

Le terme « Physical Precious Metal IRA » est également synonyme de « Gold IRA », « Silver IRA » ou « Physical Metal IRA ». Les avantages fiscaux et les fonctionnalités d'un IRA physique de métaux précieux sont identiques à ceux d'un IRA ordinaire, sauf que le propriétaire détient des métaux précieux physiques au lieu d'actifs papier dérivés tels que des ETF de métaux précieux, des CFD, des options, des contrats à terme, etc. d'un IRA physique de métaux précieux conserve la propriété directe des pièces ou des lingots physiques.

Avantages fiscaux

Jusqu'à certaines limites, les cotisations à un IRA peuvent être déduites de leur revenu aux fins de l'impôt fédéral.

En plus des déductions fiscales, les IRA croissent avec report d’impôt. L'achat et la vente d'actifs au sein d'un IRA ne créent aucune obligation fiscale immédiate. L'assujettissement à l'impôt ne se produit que lorsqu'un particulier commence à retirer de l'argent. ) Et dans certains cas, il n’y a aucune obligation fiscale pour les retraits ; c'est vrai pour les Roth IRA.